赵豫蒙 海南师范大学

摘要:从2016年开始,具备全面离岸银行业务经营资格的境内商业银行因风险及利润问题陆续开始注销未能满足内部要求的离岸公司持有的OSA账户。为了继续能够以离岸公司抬头开展业务,同时为了规避去海外岛国重新开立OSA账户的高额费用及风险,部分离岸公司开始尝试在境内银行开立NRA账户。但是由于NRA账户相关业务在国际货物贸易中兴起不久,大部分银行对NRA账户操作缺少经验,无法对常见问题给出统一解释,以致于离岸公司及其实际控制人也对NRA账户能否在一定程度上替代OSA账户、比照OSA账户进行操作存在巨大困惑。所以NRA账户在国际货物贸易中的应用、操作及常见问题值得研究。

关键词:NRA账户;OSA账户;国际货物贸易;操作;常见问题

在国际货物贸易中,对于离岸公司及其实际控制人而言,NRA(Non-Resident Accounts)账户是OSA(Offshore Accounts)账户被注销后的一个相对较优的替代选择,使离岸公司能够在只改变收款账号、不改变收款人抬头(名称)的情况下继续开展业务并收款。从实际应用及操作来看,尽管NRA账户与OSA账户类似且具有OSA账户的大部分功能,但是二者还是存在一定不同,不能完全把NRA账户当成OSA账户来用。

一、NRA账户介绍

(一)NRA账户概念

根据汇发[2009]29号文件,《国家外汇管理局关于境外机构境内外汇账户管理有关问题的通知》第一条规定:NRA账户,即境外机构境内外汇账户,是指境外机构按规定在境内银行开立的外汇账户,不包括境外机构境内离岸账户(OSA账户,即境外机构按规定在依法取得离岸银行业务经营资格的境内银行离岸业务部开立的账户)。其中境外机构是指在境外(含香港、澳门和台湾地区)合法注册成立的机构;境内银行是指依法具有吸收公众存款、办理境内外结算等业务经营资格的境内中资和外资银行。国际货物贸易实践中,境外机构通常是指中小外贸业务经营者在香港等地注册的离岸公司,境内银行可以是所有开通NRA业务的商业银行,但是笔者强烈建议在原来开立OSA账户的商业银行开立NRA账户。

(二)NRA账户应用

NRA账户在国际货物贸易中的主要应用是替代原OSA账户,使其持有者能够继续以离岸公司抬头开展业务并收款。此前以外贸SOHO为主的众多中小外贸业务经营者为了方便业务开展而注册了离岸公司(以香港公司为主),并在依法取得全面离岸银行业务经营资格的境内银行(招行、交行、浦发展、深发展)离岸业务部开立了OSA账户用于出口收款。但是从2016年开始,上述4家商业银行因风险及利润问题逐步开始对业务及资金规模较小的OSA账户销户,只保留同时拥有关联在岸(境内)实体公司且账户日均存款余额不低于300万元(浦发展要求,其他三家要求也接近)的离岸公司的OSA账户。这种苛刻的要求意味着大部分中小外贸业务经营者持有的OSA账户将被注销,无法继续通过原OSA账户收款。但是保留离岸公司抬头对这部分中小外贸业务经营者又至关重要,首先可以避免同时改变收款人抬头及账号(相当于改变交易主体)可能导致的老客户怀疑并中断合作问题;其次由于原注册在香港等地的离岸公司不限定名称(不管实际身份如何,公司名称中都可以出现“实业”、“厂商”等字样),在企业身份上具有一定隐蔽性,国外客户无法简单通过公司名称识别其身份到底是贸易商还是厂商,便于开展业务。与此同时,保留离岸公司、重新在海外岛国开立OSA账户不仅开户费、转账费较高,账户资金风险也难以控制;注销离岸公司、重新在境内注册在岸贸易公司不仅要同时改变收款人抬头及账号,还会导致国外客户从公司名称(国内要求公司名称与实际身份一致,贸易公司名称中通常会有“贸易”、“进出口”等字样,而不能带有“实业”、“厂商”等字样)中轻松判断出贸易商身份,增加业务开展难度。所以NRA账户成为离岸公司的一个较优选择,只要在原OSA账户开户行重新开立与OSA账户功能相近的NRA账户,就可以在只改变收款账号、不改变收款人抬头的情况下继续开展业务并收款,避免发生老客户中断合作及新客户开发困难问题。

(三)NRA账户与OSA账户异同

NRA业务中,不同当事人对NRA账户与OSA账户的异同理解会有所不同,但是从持有NRA账户的离岸公司及其实际控制人而言,二者的异同主要体现在以下几个方面,详见表1。其中最大不同是OSA账户可以在合理范围之内随时转给境内个人,无需向银行提供任何资料;而NRA账户原则不能转账给境内个人,特殊情况下需要按照银行要求提供证实资料后才能办理。

|

NRA账户与OSA账户异同 |

||||

|

相同点 |

账户性质 |

收支性质 |

账户作用 |

账户限制 |

|

NRA账户 |

均为境外机构在境内银行开立的实名制外汇账户 |

与境内发生收支,均按跨境交易管理 |

均能办理外汇汇款及境内外转账业务 |

未经所在地外管局批准,均不能存取现钞,不能直接或变相结汇 |

|

OSA账户 |

||||

|

不同点 |

开户银行 |

账号前缀标识 |

转账限制 |

境内税收问题 |

|

NRA账户 |

开通NRA业务的所有境内中、外资银行 |

NRA |

原则上不能转账给境内个人 |

账户如有余额且产生利息需要缴税 |

|

OSA账户 |

招行、交行、浦发展、深发展 |

OSA |

基本无限制 |

一般在境内无需缴税 |

(表1 NRA账户与OSA账户异同比较表)

二、NRA账户开立及操作

(一)NRA账户开立

以注册在香港的离岸公司NRA账户申请为例,银行收到开户申请后,会通过查册对申请人的真实性进行审核,查册费用(200元左右)由申请人承担。查册通过后银行会通知申请人携带以下资料到国际业务部办理开户手续,香港公司注册证、NC1表格、法人身份证、中英文印章以及小圆章(不同银行对资料及印章要求会有所不同,具体咨询银行)。建议由法人亲自办理,其他人办理不仅需要有介绍信授权,且在签字、验印等方面存在诸多不便。资料审核无误后,银行会代申请人向外管局申领境外机构特殊机构代码、办理境外机构基本信息登记。收到外管局的特殊机构代码赋码通知单后即会为申请人开立NRA账户。NRA账户启用后,申请人可以向银行索要汇款(开证)路径,收款时把新的账号及汇款(开证)路径给国外客户即可。需要注意的是NRA账户账号以NRA开头,给国外客户汇款资料时需要保留账号之前的NRA,否则国外汇入款项可能无法入账。

(二)NRA账户操作

在国际货物贸易中,NRA账户主要用于出口货物货款的中转,即收取国外客户货款后转给境内出口商,而不是将收到的将款项长期留存在NRA账户内。由于当下银行以收到的NRA账户为受益人的信用证开出背对背信用证有一系列难以满足的苛刻条件,离岸公司接受信用证结算就意味着要自行垫付上游供货商货款,不适合中小外贸业务经营者的业务模式,所以本文不去讨论信用证结算方式下NRA账户的操作,只讨论电汇方式下NRA账户操作。在电汇方式下,可以把NRA账户内汇入的款项转给与离岸公司实际控制人相同的境内贸易公司、境内有自营进出口权的上游工厂、他人控制的境内外贸代理公司。收款的境内出口商身份及性质不同,在具体操作上也会有所不同。

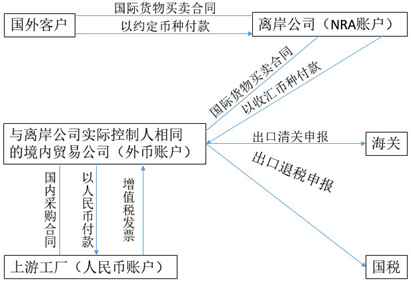

1、转款到与离岸公司实际控制人相同的境内贸易公司

在国际货物贸易中,作为贸易商的离岸公司对外销售金额与对内采购金额必然因为利润而存在差额,即对同一笔业务而言,对内支付相应采购金额后会有一定余额留在NRA账户。但是按照现行规定,NRA账户内的余额原则上不能结汇,也不能转给境内个人,所以NRA账户产生余额对离岸公司及其实际控制人而言算是一种弊端。为了解决NRA账户余额问题,部分持有NRA账户的离岸公司实际控制人在境内注册了贸易公司,通过离岸公司NRA账户与境内贸易公司外币账户的结合使用,解决NRA账户余额问题。具体操作流程(图1)如下:NRA账户持有人继续以离岸公司抬头与国外客户开展业务并签订国际货物买卖合同,国外客户汇款到NRA账户后,将收到的金额以NRA账户收汇币种全部转到与离岸公司实际控制人相同的境内贸易公司的外币账户(离岸公司需与境内贸易公司签订国际货物买卖合同,合同金额同离岸公司与国外客户签订的国际货物买卖合同金额一致),由境内贸易公司作为出口商完成出口清关及退税申报工作。同时由境内贸易公司与上游工厂签订境内采购合同,并将NRA账户转来的外汇结成人民币后按照实际采购合同金额支付给上游工厂,上游工厂提供增值税发票给境内贸易公司,二者之间以内销方式完成交易。实际结汇金额与支付给上游工厂的差额以余额方式留在境内贸易公司的人民币账户,由此产生的相关税费问题由境内贸易公司按照现行税收政策处理。由于离岸公司与境内贸易公司实际控制人相同,不仅业务全程可控,二者之间也无需就差额问题进行结算,是当下利用NRA账户中转货款的一种相对理想的操作方式。

(图1 从NRA账户转款到与离岸公司实际控制人相同的境内贸易公司操作流程图)

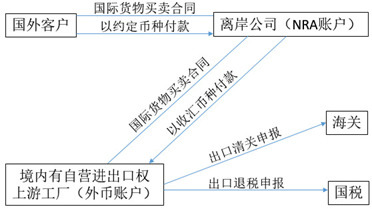

2、转款到境内有自营进出口权的上游工厂

从NRA账户转款到境内有自营进出口权的上游工厂操作流程(图2)流程如下:NRA账户持有人继续以离岸公司抬头与国外客户开展业务并签订国际货物买卖合同,国外客户汇款到NRA账户后,将收到的金额以NRA账户收汇币种部分转到境内有自营进出口权的上游工厂的外币账户(离岸公司需与上游工厂签订国际货物买卖合同,合同金额与实际成交金额一致),由境内上游工厂作为出口商自行办理出口清关及退税申报工作。如前文所述原因,这种操作方式由于NRA账户收入大于支出会导致有一部分余额留在账户内,需另想其他办法解决余额问题,后文会详细阐述。

(图2 从NRA账户转款到转给境内有自营进出口权的上游工厂操作流程图)

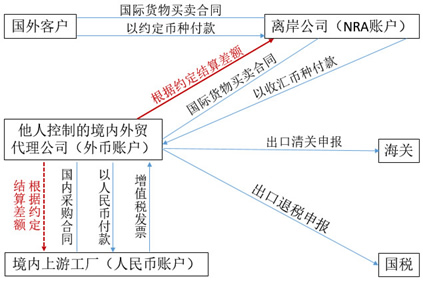

3、转款到他人控制的境内外贸代理公司

从NRA账户转款给他人控制的境内外贸代理公司操作流程(图3)流程同从NRA账户转款到与离岸公司实际控制人相同的境内贸易公司操作流程类似,只是多了一步结算过程。如果外贸代理公司受离岸公司所托,由于离岸公司与境内外贸代理公司实际控制人不同,在将NRA账户收汇金额全部转到外贸代理公司外币账户的情况下,外贸代理公司需要将实际结汇金额与支付给上游工厂的差额按照约定扣除相应代理费及应代缴税费后的剩余部分结算给离岸公司或是其实际控制人。如果外贸代理公司是受上游工厂委托,则只能从NRA账户转出实际成交金额部分,同转款到境内有自营进出口权的上游工厂一样,这种方式也会因收入大于支出有一部分余额留在NRA账户,需要另想其他办法解决。外贸代理公司需要将出口业务可能产生的出口退税按照约定扣除相应代理费及应代缴税费后结算给上游工厂或是其实际控制人。

(图3 从NRA账户转款到他人控制的境内外贸代理公司操作流程图)

4、转款到不同境内出口商的单据处理

以注册地在香港的离岸公司为例,境内出口商身份及性质不同,在出口所需单据,即商业发票、报关单以及提单的处理上也会有所不同,详见表2。在贸易背景真实的情况下,报关单上的境内发货人与商业发票上的卖方保持一致,报关单上的境外收货人与商业发票上的买方保持一致;提单上的收发货人无需与报关单保持一致,但是报关单上记载的提单号以及出口货物数据必须与提单一致,否则可能无法申报出口退税。根据上述单据要求,在转款到与离岸公司实际控制人相同的境内贸易公司时,可以直接以离岸公司为提单上的发货人,国外客户为提单上的收货人,避免向国外客户交单时的换单(提单)问题。其他2种情况一般需要换单,一是上游工厂或是其委托的外贸代理公司在发货前未收到全部货款的情况下需要以己方为发货人的提单控制物权,因此不能在提单上直接以离岸公司为发货人;二是离岸公司也不愿意让上游工厂或是上游工厂委托的外贸代理公司知道国外客户的真实信息,因此不能直接在提单上以国外客户为收货人。

|

|

商业发票 |

报关单 |

提单 |

|

转款到与离岸公司实际控制人相同的境内贸易公司 |

卖方为贸易公司,买方为香港公司 |

境内发货人为贸易公司,境外收货人为香港公司,贸易国(地区)为香港,运抵国(地区)为国外客户所在国家或地区 |

发货人为香港公司,收货人为国外客户 |

|

转款到境内有自营进出口权的上游工厂 |

卖方为工厂,买方为香港公司 |

发货人为上游工厂,收货人为香港公司,贸易国(地区)为香港,运抵国(地区)为国外客户所在国家或地区 |

发货人为上游工厂,收货人为香港公司 |

|

转款到他人控制的境内外贸代理公司 |

卖方为外贸代理公司,买方为香港公司 |

发货人为外贸代理公司,收货人为香港公司,贸易国(地区)为香港,运抵国(地区)为国外客户所在国家或地区 |

发货人为外贸代理公司,收货人为香港公司 |

(表2 NRA转款到不同境内出口商的单据处理比较表)

三、NRA账户常见问题

(一)收NRA账户汇入款项出口退税问题

根据汇发[2009]29号文件,《国家外汇管理局关于境外机构境内外汇账户管理有关问题的通知》第五条规定:境内机构和境内个人与境外机构境内外汇账户之间的外汇收支,按照跨境交易进行管理。同时根据汇发 [2012]38号文件《国家外汇管理局关于印发货物贸易外汇管理法规有关问题的通知》附件1中《货物贸易外汇管理指引》第三章第十三条规定:企业贸易外汇收支包括境外机构境内账户收回的出口货款。综上,国内出口商收到NRA账户的汇入款等同于外汇且属于出口退税所要求的外汇,只要对应出口货物符合出口退税要求就可以申报出口退税。

(二)NRA账户的税收问题

在货物贸易实践中,如果国外客户汇入NRA账户的货款全部被转到与离岸公司实际控制人相同的境内贸易公司或是离岸公司委托的他人控制的境内外贸代理公司,NRA账户内无余额,也未从香港或是大陆获取收益,在香港及大陆均无需缴税。如果国外客户汇入NRA账户的货款部分转到境内有自营进出口权的上游工厂或是上游工厂委托的他人控制的境内外贸代理公司,差额部分不是从香港或是大陆获取的收益,在当下税收政策下在香港及大陆也均无需缴税。但是如果留存在NRA账户内的差额所产生的利息超过1元,则需要由支付利息的银行实行源泉扣缴,银行在支付利息时需要以人民币代扣代缴利息税,将税后利息以原币种结转到NRA账户。正常来说银行在为离岸公司开立NRA账户时就会向申请人说明并签订代扣代缴协议。根据《企业所得税法》第二十七条和《所得税法实施条例》第九十一条的规定:非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。即利息税应为10%,具体以签订代扣代缴协议时的最新备案税率为准。

(三)NRA账户的余额处理

如前文所述,在某些操作方式下,NRA账户会产生余额。余额处理方式有2种,一是支付给其他境内外机构,如海运费、商务费用等;二是以离岸公司分红的形式支付给离岸公司的境内实际控制人,或是以工资的形式支付给为离岸公司工作的境内雇员,由境内收款人根据实际情况缴纳个人所得税。无论上述哪一种情况,都要求背景真实,能够提供银行要求的证实资料,否则银行有权拒绝执行NRA账户持有人发出的支付指令。