——以2001—2018年数据为例

郑国富 广西民族师范学院

摘 要:随着中国经济持续高涨,能源需求日趋旺盛,原油被誉为“工业血液”,2001—2018年,中国原油进口持续攀升,2018年,中国首超美国成为世界原油第一大进口国。中国原油进口贸易中仍存在着:数量大增势猛、对外依存度高、来源结构不合理、主要产区政局动荡、运输沿途风险显著、进口单价偏高等问题。新时期,实施国家能源新战略,推进来源多元化,发展新能源与重视节能,优化进口渠道与运输方式,深化产业内合作,参与国际能源组织,提升话语权和影响力,构建国际原油新秩序,维护国家利益。

一、中国原油进口贸易发展状况及特征

(一)贸易规模迅猛增长

2001年,中国原油进口贸易金额为116.61亿美元,进口数量为602.55万吨,出口数量为75.51万吨,净进口为527.04万吨。2004年,进口首次突破千万吨,达1228.10万吨,增长34.93%,原油对外依存度为28.23%。2008年,原油对外依存度首次突破50%,达到50.39%。2018年,原油进口贸易金额为2392.22亿美元,增长46.03%,数量为4619.08万吨,增长10.12%,相当于930万桶/日,刷新历史最高纪录(参见表1),原油对外依存度升至70.90%,同期,中国原油出口数量为26.27万吨,下降45.96%,净进口达4592.81万吨,再创历年之最。2001年,原油在中国进口贸易中占比24.74%,2016年,首次跃升第一大进口商品,2018年,占比21.64%,雄居进口榜首。

表1 2001—2018年中国原油进口贸易发展状况 (单位:亿美元,万吨)

|

年份 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

金额 |

116.61 |

127.57 |

197.82 |

339.12 |

477.23 |

664.12 |

798.58 |

1293.31 |

892.56 |

|

数量 |

602.55 |

694.06 |

910.20 |

1228.10 |

1268.17 |

1451.75 |

1631.62 |

1788.85 |

2037.86 |

|

年份 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

金额 |

1353.00 |

1967.71 |

2207.94 |

2196.60 |

2282.88 |

1343.43 |

1166.61 |

1638.21 |

2392.22 |

|

数量 |

2393.09 |

2537.69 |

2709.80 |

2817.42 |

3083.75 |

3354.83 |

3810.07 |

4194.62 |

4619.08 |

(二)国际影响力显著增强

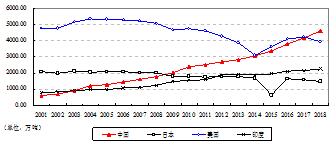

2001年,中国原油进口为美国(4801.51万吨)、日本(2081.04万吨)和印度(759.71万吨)的1/8、1/3和4/5;2003年,中国超过印度;2009年,再超日本;2018年,首超美国(3954.75万吨),跃居世界榜首,约为日本(1489.44万吨)的3倍、印度(2255.56万吨)的2倍(参见图1)。2018年,中国原油进口已超过G7成员(除美国外)总和。2001—2018年,美国、日本、德国和法国等原油进口持续下降,而中国急速猛增,连年攀升,中国已成为世界原油进口第一大国,对原油开采、加工、价格及贸易等具有举足轻重的影响。

图1 2001—2018年中国与美国、日本、印度原油进口对比

(三)进口来源格局大调整

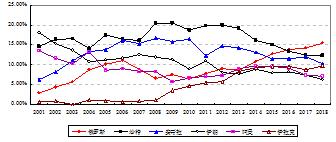

2001—2018年,中国原油进口主要来源由伊朗、沙特和阿曼转变为俄罗斯、沙特和安哥拉。美国长期对伊朗实施高压制裁,中国自伊朗原油进口比例持续下滑;自2009年以来,俄罗斯、伊拉克等在中国原油进口中“异军突起”,有“后来者居上”之态势(参见图2)。

图2 2001—2018年中国原油进口主要来源

2018年,中国原油进口来源涉及43个国家,前10位及其比例为:俄罗斯(15.48%)、沙特(12.28%)、安哥拉(10.26%)、伊拉克(9.75%)、阿曼(7.12%)、巴西(6.85%)、伊朗(6.34%)、科威特(5.03%)、委内瑞拉(3.60%)和刚果(金)(2.72%),合计79.43%;OPEC成员(16个)占比56.84%,中东地区(9个)占比44.18%,非洲地区(15个)占比18.93%,周边(4个)占比16.42%,美洲(7个)占比16.50%。在中国原油进口前10位国家中,俄罗斯、伊拉克、巴西、科威特和刚果(金)异常突出,增势强劲,增速超20%,安哥拉、伊朗、委内瑞拉低迷徘徊,颓势下滑。中国自美国原油进口1228.13万吨,增长62.01%,美国在中国原油进口中排名第11位,中国在美国原油出口排名第3位,仅次于加拿大、韩国。

(四)进口均价持续攀升

2001—2008年,中国原油进口均价总体攀升,2001年,原油进口均价为194美元/吨,2008年,均价为723美元/吨;2009年,受世界经济危机影响,骤降至438美元/吨;2010—2012年,快速回升,2012年,增至815美元/吨;2013—2016年,再次下滑,2016年,跌至306美元/吨;2017—2018年,止跌回升,分别为391美元/吨和518美元/吨。2018年,中国原油进口均价略低于英国(548美元/吨)、日本(541美元/吨)、韩国(541美元/吨)、法国(540美元/吨)和德国(532美元/吨),略高于印度(508美元/吨),显著高于美国(413美元/吨)。国际原油价格每桶上涨1美元,中国原油进口将多支付33.95亿美元。

二、中国原油进口贸易发展中存在的主要问题

(一)进口规模急剧猛增,对外依存度偏高

2001—2018年,中国原油进口数量增长6.67倍,年增长率达13%以上,高于同期国内经济年均增速。2018年,中国原油进口“一枝独秀”,增长10.12%,显著高于美国(-6.63%)、日本(-5.72%)、英国(-6.02%)、德国(5.84%)、法国(-8.85%)和印度(4.19%)等。随着中国原油进口数量持续高涨,对外依存度攀升,风险日渐集聚。2018年,中国国内原油开采量约为1.89亿吨,已连续三年下滑,对外依存度升至70.90%。未来中国经济仍将继续高涨,但由于能源自给短板,进口刚需及高度依赖格局难以短期大改观。据美国能源部(DE):美国加大国内原油开采力度,随着页岩油气革命与墨西哥湾沿海地区产油陡增,2018年,美国时隔45年重返世界原油产量首位,对世界原油地缘政治格局产生重大影响,长期高度依赖外部供给的中国经济,更是“树欲静而风不止”,激烈竞争与严峻挑战接踵而至。

(二)来源结构不尽合理,国别地区相对集中

中国原油进口主要集中在中东、非洲等,该地区不稳定因素多,政治风险显著,防控困难,化解不易。2001年,中东、非洲占中国原油进口的56.19%、22.61%,近年来,中东占比均超四成以上,危机潜伏,须未雨绸缪。进口国别主要集中在俄罗斯、沙特、安哥拉等,目前,中国已成为俄罗斯、安哥拉原油主要出口对象,2001年,中国占俄罗斯原油出口的0.98%,2017年,首超荷兰跃居首位,2018年,飙升至25.74%,蝉联俄罗斯原油出口“第一大国际买家”;2007年,中国占安哥拉原油出口的31.00%,2012—2018年,占比维持在50%左右。

(三)原油产区政局动荡,域外力量博弈激烈

中国原油进口主要来源国家中,除俄罗斯政治稳定、实力雄厚、储量大及中俄关系密切外,其他各国政局多动荡,风险级别高,国际与地区关系紧张,域外力量频仍介入,激发矛盾,冲突升级,战乱频发。沙特与伊朗长期互为宿敌及美沙联盟高压制裁伊朗;伊拉克长期遭遇战争蹂躏;委内瑞拉被美国视为“眼中钉”;刚果(金)与刚果、苏丹与南苏丹“相煎太急”。随着美国能源自供能力提升,对外依赖趋弱减缓,对世界能源地缘政治影响力增强,将更肆无忌惮地干预国际事务,增添中国原油进口及经济运行风险。另外,中国原油进口持续猛增,部分国家“别有用心”地大肆渲染中国“新殖民主义”,攫取东道国资源,罔顾事实,诋毁互利合作,挑拨离间,制造事端,无疑将增添中国海外原油开发合作困难和风险。

(四)运输遥远费用高,沿途地区风险显著

中国周边陆地接壤国家共有14个,但2018年中国原油进口仅涉及俄罗斯、哈萨克斯坦、越南和蒙古4个,周边在中国原油进口中比例偏低,合计仅为16.42%,除俄罗斯“一家独大”外,其他三国微乎其微。中国自非洲和中东进口原油,距离遥远,耗时费高,沿途不稳定因素多,霍尔木兹海峡和马六甲海峡长期被称之为中国原油进口的“咽喉”、“海上生命线”,域外力量时常介入,滋事搅局,推波助澜,激化矛盾。在美国原油进口中,周边毗邻国家占比攀升,地位彰显,2001年,加拿大与墨西哥占美国原油进口的13.94%、14.17%,合计为28.11%;2018年,两国占比分别增至46.51%、8.66%,合计55.17%,中南美洲国家(10个)合计占比为14.67%,自周边毗邻进口,地缘政治优势明显,供给救济便利,距离短,耗时少,费用低,风险小,易掌控,其经验可资借鉴。

(五)进口均价偏高,易受国际价格震荡影响

长期以来,以美国为首的西方发达国家及其主要石油公司利用自身在世界能源市场优势,掌控世界原油市场供需与定价机制,主导油价利己波动,损害我国国家利益;同时,美国等利用政治军事力量肆意干预世界主要产油国家(地区)内部事务,制造事端,激化矛盾,颠覆政权,加剧国际原油市场价格震荡,损人利己。另外,中国石油贸易进口中产品结构不合理性进一步加剧风险集聚,原油比重高,品油比重低,据2018年7月30日英国石油公司(BP)发布的《2018年世界能源统计年鉴》:2017年,中国石油进口贸易中原油与品油在占比为5/1,而美国、日本分别为3/1、4/1,全球平均为2/1。

三、政策建议

(一)重开源强节流,强化供需改革

首先,减少原油消耗,发展节能产业,提高综合使用效率,严格落实节能减排,降低单位GDP耗能,深化能源“需求侧”改革,注重经济增长质量,走“集约化”发展之路。其次,创新开发新能源,推进能源“供给侧”改革,减少原油等不可再生资源过度消耗,大力发展太阳能、风能、水电、核能、生物能等,增强可再生能源开发与利用,提升其他能源消费在国民经济中的比重,形成多轮驱动能源供应体系,减少原油消费,降低对外依赖。第三,加大节能环保宣传,秉持绿色发展理念,坚持节约优先原则,增强节能意识,坚持人与自然和谐共生,践行可持续发展。

(二)重多元强联合,分散风险集聚

首先,实施原油进口“多元化”战略,拓展备选空间,保障供应安全,增强同“一带一路”沿线国家合作,推进东盟、中亚、西亚等周边国家能源合作,拓展美洲新市场。其次,重视同传统原油主要进口国双边关系,增进高层往来与战略互信,共谋顶层设计,增大原油投资与并购,拓展经贸合作与人文交流,夯实合作根基,构建更紧密的“利益与命运共同体”。第三,推进同国际能源公司多边合作,联合开发,减少“单打独斗”,共建信息平台;强化风险意识,建立健全海外原油开采风险预警机制与防范体系,强化投资与贸易保险业务。

(三)重勘探增渠道,夯实战略储备

首先,“坚定不移把勘探放在重中之重”,中国探明石油储备约为25亿吨,约占世界的1.50%,但仅相当于美国的1/8,支持石油储备勘探,夯实资源基础,创新开采与加工技术,减低成本,提高效益。其次,深化进口渠道“多元化”战略,完善东北、西北、西南和海上四大油气运输通道建设,重视风险预警与安全防控,提升通道安全性与运载能力,增扩安全系数高原油运输管道输送规模,降费提效,统筹国内输油管道布局,优化区域能源供给,减少恶性竞争。第三,增强国家原油战略储备政治意识,关注国际原油开采、消费、储备发展动态,构建国内外原油储备基地,增强抗风险能力。据国际能源署(IEA),截至2018年底,日本原油战略储备达5.648亿桶,相当于其158天使用量,远超国际90天“安全线”。

(四)重创新促效益,提升合作层次

首先,全方位推进国际产能合作,深化原油产业内合作,鼓励国内油气技术与设备“走出去”,创新贸易合作模式和交易方式,促进产油国家(地区)经济产业发展,完善现代化工业体系,构筑更紧密的利益关系,实现互利共赢可持续发展。其次,转变“海外勘探开采—国际运输—国内加工消费”传统模式,建立海外原油加工基地,深化精深加工,提高品油比例,拓展下游产业链,提升附加值,降低运输风险,减少物流费用,提升综合效益。

(五)重参与夯实力,构建国际新秩序

首先,积极参与国际(地区)能源组织,发挥我国在国际能源署(IEA)中作用,推动机构改革,构建新型国际原油市场新次序,维护合法权益,利用购买优势,构建稳定可持续关系,确保供应安全。其次,运用综合实力,推进“石油人民币”国际结算,借助金融工具杠杆,提升中国在世界原油期货市场中话语权和影响力,降低市场震荡负面冲击。第三,推进“一带一路”倡议纵深发展,以《推动丝绸之路经济带和21世纪海上丝绸之路能源合作愿景与行动》为指南,借助“丝路基金”、“亚投行”资金优势,共商共建“一带一路”能源合作俱乐部,推进原油合作走实走深,增进优势互补,携手抵御风险,实现合作共赢。